时刻新闻

时刻新闻

实施更大规模减税降费是中央作出的重大决策部署,力度规模之大、惠及范围之广、优惠方式之多均前所未有。

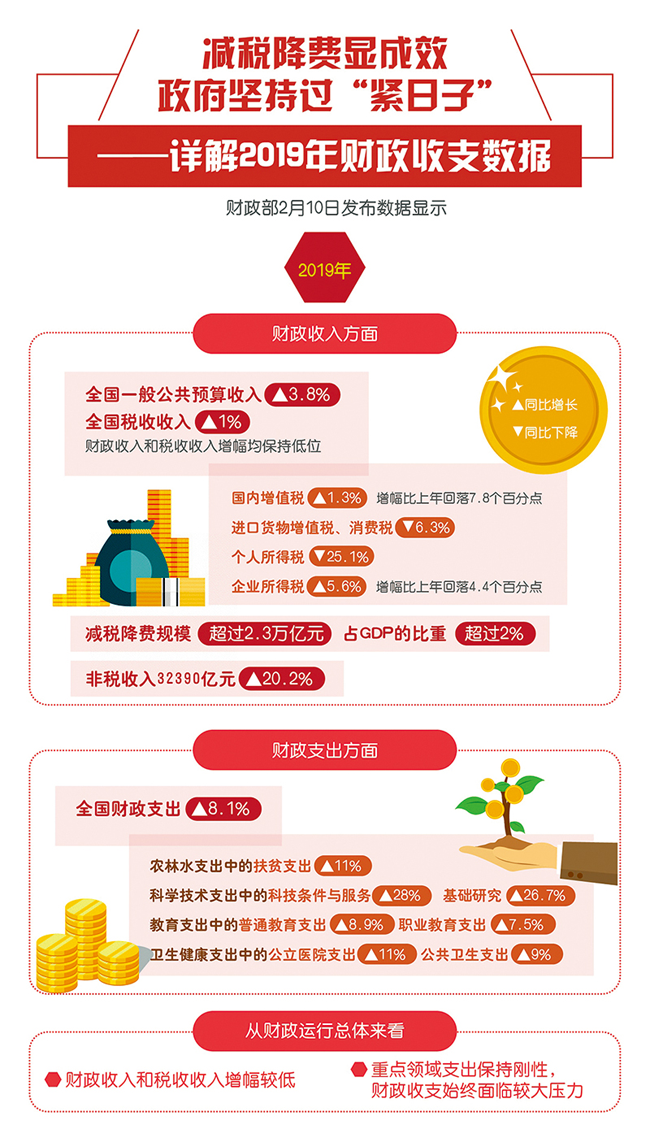

2019年全年减税降费超过2.3万亿元,今年一季度全国累计减税降费7428亿元。其中,2020年新出台支持疫情防控和经济社会发展的税费优惠政策新增减税降费3182亿元;2019年更大规模减税降费政策在2020年继续实施形成的减税降费4246亿元。

各项政策措施落地生根、成效逐步显现,对推进国家治理体系和治理能力现代化具有多重意义,产生深远影响。

促进市场营商环境优化

税负水平是事关市场主体切身利益、影响企业和人民群众获得感的重要因素,是评价营商环境的重要指标。减税降费正是刀刃向内、壮士断腕的改革,动政府的存量利益,以政府过紧日子,帮助企业和人民群众过好日子。

从微观主体税负看,各行业企业税负均实现了只减不增,各有不同程度下降。其中,2019年民营重点税源企业税负同比下降1.18个百分点;从主要税种税率看,改革后的增值税高档税率(13%)显著低于欧洲发达国家和新兴市场国家水平(平均约19%)。

从宏观税负看,近年来我国宏观税负持续降低,不仅显著低于发达国家,而且略低于发展中国家水平,2019年又同比下降1.07个百分点,既进一步减轻市场主体税负、优化营商环境,又倒逼政府优化收支结构、厘清职能边界、创新行政方式、提高行政效能,推动政府与市场关系在更高水平上进一步重塑。

世界银行发布的《2020年营商环境报告》显示,中国的总体排名比上年提升15位,名列第31,取得了该报告发布以来的最好名次。其中,减税降费有关措施被该报告列为8项营商环境改革亮点之一。

有效应对经济下行

减税降费是积极财政政策的关键性内容,是顶住经济下行压力的重要举措,为保持经济运行在合理区间提供了重要支撑。

一是稳定经济预期。有关调查数据显示,2019年末,70.9%的纳税人对未来生产经营预期看好,较2019年上半年提高3.5个百分点,有力提振了市场主体信心。

二是提高盈利水平。据测算,减税降费拉动2019年制造业企业营业收入利润率增长2.38个百分点。

三是拉动消费增长。2019年,个人所得税改革新增减税4604亿元,累计人均减税1842元,有数据显示将带来3300亿元左右的新增消费,拉动居民消费增长0.86~0.90个百分点。

四是助力就业稳定。据测算,减税降费带动2019年民营经济就业增长2.02%。有关调查数据显示,有53.1%的企业表示减税降费政策促进企业增加雇用员工或提高员工工资。

五是增强投资意愿。2019年数据显示,45.64%的制造业纳税人表示要将享受的减税降费红利用于增加投资。

推动经济高质量发展

减税降费是深化供给侧结构性改革的重要举措,推动了经济高质量发展。

一是巩固了降成本成果。2019年,制造业重点税源企业税负同比降低0.7个百分点,年纳税500万元以上的重点税源企业税负同比降低0.54个百分点,年纳税1亿元以上的大型企业集团税负同比下降0.19个百分点,实实在在地降低了各类市场主体的税费成本。

二是增强了市场主体活力。数据显示,2019年,全国新增市场主体办理过涉税事项的有1039万户,月均新增86.6万户。有关调查数据显示,55.1%的纳税人表示减税降费红利将用于加大研发、技术改造或扩大再生产。大众创业意愿和企业发展活力均进一步增强。

三是提升了产业链创新力。2019年重点税源企业研发费用同比增长18.3%,增幅较2018年提高2.4个百分点。

李栋图

培植壮大长远财源

减税降费是成本更低、效率更高、更可持续的积极财政政策,也是顶住经济下行压力最直接、最公平、最普惠、最有效的办法。与扩大政府投资相比:

从作用路径看,减税降费不是先把税从纳税人手中收上来,再用于项目投资,而是直接降低企业税费负担,增厚企业利润,激发市场主体活力。

从资金效率看,减税降费不是由政府将资金分配到各部门、再分配给相关企业,而是由纳税人根据市场需要进行投资或消费,资金利用效率更高。

从公平程度看,减税降费不是人为分配“蛋糕”,是通过制定统一规范、公开透明的政策标准来实施,政策面前一律平等,符合条件的纳税人均可享受。

从作用时效看,减税降费不是为解决一时的困难搞“大水漫灌”式强刺激,而是围绕激发市场活力,持续推动结构性改革,实现经济高质量发展。减税降费虽然带来了暂时的财政困难,但涵养了税源,做大了税基,换取的是长远的财政可持续增长。

据财税部门测算,减税降费可拉动当年gdp增长0.8个百分点,拉动固定资产投资增长0.5个百分点,拉动社会消费品零售总额增长1.1个百分点。2019年,我国gdp实现6.1%的增长,其中减税降费做出了非常重要的贡献。

提升财税治理能力

实施更大规模减税降费政策与财税改革整体推进,有效提升了财政特别是税收在国家治理中的基础性、支柱性、保障性作用。

一是与税制改革协同推进。更大规模减税降费涉及12个税种,其中的重头戏如深化增值税改革、个税改革等都是通过改革手段实施、法治方式推进,多个减税政策上升到税法层面,形成了更加有力有效的长远制度安排,直接税制度更加完善,税收调节作用进一步增强。

二是与优化税收执法方式统筹推进。取消或简化事前管理手续,着力创新智能式、辅助型事中管理手段,探索“信用 风险”管理、落实“双随机一公开”等多措并举加强事后监管,努力使广大纳税人在更加公平规范的税收环境中进一步增强减税降费获得感。

三是与健全中国特色税式支出制度融合推进。重新构建了包括智能校验、机生机汇、逐级会审在内的“七步走”减税降费核算分析体系,实现申报期结束3~5个工作日左右,就能从涉及数亿纳税人(含自然人)的海量数据中,高质量产出以“一户式”为基础,分税种、分费种、分政策、分行业、分地区、分经济类型的全国减税降费数据,打造“铁账本、硬账单”,这在税收发展史上具有开创性意义,为构建中国特色税式支出制度奠定了坚实基础。

四是与优化中央与地方财力分配压茬推进。着眼于保障中央与地方财力格局总体稳定,调动中央与地方两个积极性,进一步巩固了增值税“五五分享”等收入划分改革成果;按照深化增值税改革、建立留抵退税制度的要求,在保持留抵退税中央与地方分担比例不变的基础上,合理调整优化地方间的分担办法,建立了更加均衡合理的分担机制;稳步推进健全地方税体系改革,适时调整完善地方税税制,培育壮大地方税税源,将部分条件成熟的中央税种作为地方收入,增强地方应对更大规模减税降费的能力。

来源:瞭望

作者:蔡自力

编辑:黄瑞婷